Pendahuluan

Kelembagaan desa dan inklusi keuangan di pedesaan merupakan topik yang cukup penting dalam pembangunan masyarakat desa. Melalui artikel ini, kita akan menjelajahi konsep-konsep dasar kelembagaan desa dan inklusi keuangan di pedesaan, serta melihat bagaimana penerapannya di Desa Batu Menyan yang terletak di kecamatan Teluk Pandan, Kabupaten Pesawaran.

1. Apa itu Kelembagaan Desa?

Kelembagaan desa mengacu pada struktur organisasi yang ada di dalam masyarakat desa. Kelembagaan desa terdiri dari berbagai macam elemen dan lembaga yang berperan dalam mengatur kehidupan sosial, ekonomi, dan politik di desa. Kelembagaan desa mencakup pemerintahan desa, lembaga adat, kelompok masyarakat, dan organisasi non-pemerintah.

2. Bagaimana Kelembagaan Desa Berperan dalam Inklusi Keuangan?

Kelembagaan desa memiliki peran penting dalam menciptakan inklusi keuangan di pedesaan. Dengan adanya kelembagaan desa yang kuat, masyarakat desa dapat mengakses berbagai layanan keuangan seperti perbankan, kredit mikro, asuransi, dan investasi.

2.1 Pemerintahan Desa

Pemerintahan desa berperan sebagai lembaga yang mengelola kebijakan dan program-program pembangunan di desa. Pemerintahan desa juga dapat mengkoordinasikan upaya inklusi keuangan dengan berbagai pihak, seperti bank dan lembaga keuangan mikro.

2.2 Lembaga Adat

Lembaga adat memiliki peran dalam mempertahankan nilai-nilai budaya dan tradisi di desa. Dalam konteks inklusi keuangan, lembaga adat dapat menjadi penghubung antara masyarakat desa dengan lembaga keuangan, sehingga memudahkan akses terhadap layanan keuangan.

2.3 Kelompok Masyarakat

Kelompok masyarakat merupakan organisasi yang dibentuk oleh masyarakat desa. Kelompok masyarakat dapat membantu dalam mengembangkan usaha mikro dan kecil, serta memfasilitasi akses terhadap pembiayaan dan pelatihan keuangan.

2.4 Organisasi Non-Pemerintah

Organisasi non-pemerintah berperan dalam memberikan dukungan teknis, pendampingan, dan pelatihan kepada masyarakat desa. Dalam konteks inklusi keuangan, organisasi non-pemerintah dapat melakukan sosialisasi dan pemberian informasi mengenai layanan keuangan yang tersedia di pedesaan.

3. Kelembagaan Desa di Desa Batu Menyan

Desa Batu Menyan memiliki kelembagaan desa yang cukup berkembang. Pemerintahan desa memiliki struktur yang kuat, dengan adanya kepala desa, perangkat desa, dan Badan Permusyawaratan Desa (BPD). Lembaga adat juga masih aktif di desa ini, dengan adanya lembaga adat yang berperan dalam menjaga tradisi dan adat istiadat.

Kelompok masyarakat di Desa Batu Menyan juga aktif dalam mengembangkan usaha mikro dan kecil. Beberapa kelompok masyarakat telah berhasil mendapatkan akses pembiayaan dari bank dan lembaga keuangan mikro untuk mengembangkan usaha mereka.

Selain itu, beberapa organisasi non-pemerintah juga aktif di Desa Batu Menyan. Organisasi-organisasi ini memberikan dukungan teknis dan pendampingan kepada masyarakat desa, terutama dalam mengembangkan usaha mikro dan peningkatan literasi keuangan.

4. Inklusi Keuangan di Pedesaan

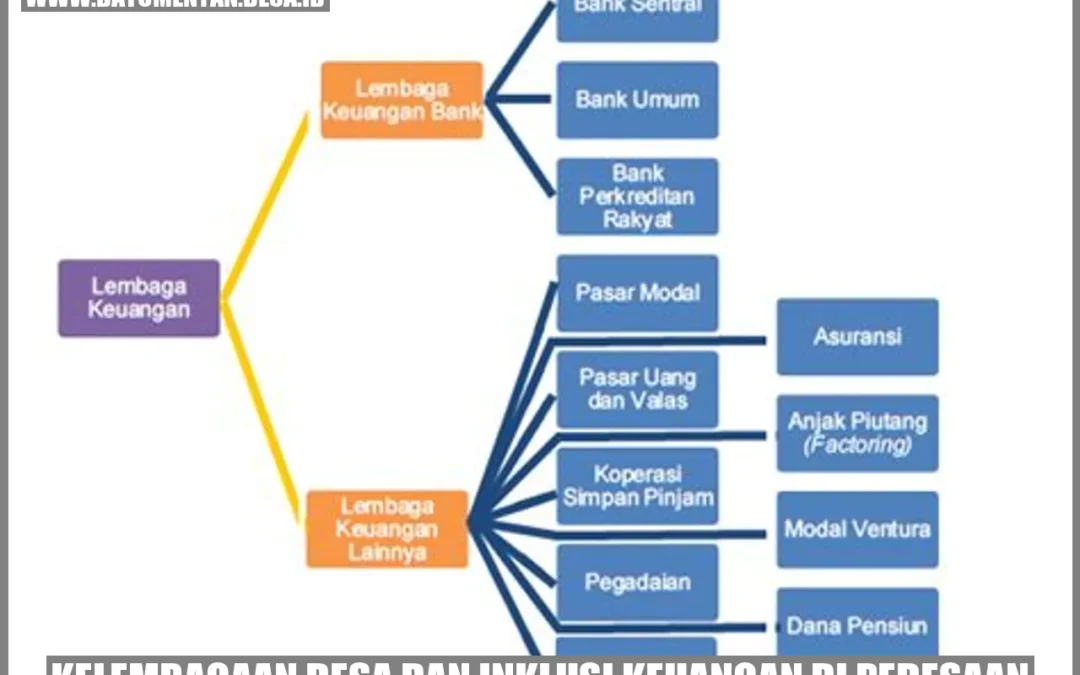

Inklusi keuangan di pedesaan merupakan upaya untuk meningkatkan akses masyarakat pedesaan terhadap layanan keuangan formal. Inklusi keuangan mencakup akses terhadap perbankan, layanan kredit mikro, asuransi, dan investasi. Melalui inklusi keuangan, diharapkan masyarakat pedesaan dapat meningkatkan perekonomian dan mengurangi kesenjangan ekonomi antara perkotaan dan pedesaan.

4.1 Akses Perbankan

Akses perbankan merupakan salah satu aspek penting dari inklusi keuangan di pedesaan. Dengan adanya akses perbankan, masyarakat pedesaan dapat menyimpan uang mereka dengan aman, melakukan transaksi keuangan, dan mengakses berbagai produk perbankan seperti pinjaman dan tabungan.

4.2 Layanan Kredit Mikro

Layanan kredit mikro merupakan salah satu bentuk pembiayaan yang diberikan kepada usaha mikro, kecil, dan menengah di pedesaan. Dengan adanya layanan kredit mikro, masyarakat pedesaan dapat mengembangkan usaha mereka dan meningkatkan pendapatan keluarga.

4.3 Asuransi

Asuransi juga merupakan bagian penting dari inklusi keuangan di pedesaan. Dengan adanya asuransi, masyarakat pedesaan dapat melindungi diri mereka dari risiko kehidupan, seperti sakit, kecelakaan, atau bencana alam. Asuransi juga dapat memberikan perlindungan terhadap aset dan usaha yang dimiliki masyarakat pedesaan.

4.4 Investasi

Investasi juga menjadi bagian dari inklusi keuangan di pedesaan. Dengan adanya akses terhadap investasi, masyarakat pedesaan dapat melakukan penanaman modal untuk mengembangkan usaha atau menyimpan dana mereka untuk masa depan.

5. Kelembagaan Desa dan Inklusi Keuangan di Pedesaan: Tantangan dan Solusi

Meskipun terdapat kemajuan dalam hal kelembagaan desa dan inklusi keuangan di pedesaan, masih terdapat beberapa tantangan yang perlu diatasi.

5.1 Kurangnya Kesadaran dan Literasi Keuangan

Kurangnya kesadaran dan literasi keuangan menjadi salah satu tantangan dalam mencapai inklusi keuangan di pedesaan. Masyarakat pedesaan perlu diberikan pemahaman mengenai pentingnya pengelolaan keuangan pribadi, mengenai layanan keuangan yang ada, dan bagaimana mengakses layanan tersebut.

5.2 Keterbatasan Infrastruktur

Keterbatasan infrastruktur juga menjadi salah satu tantangan dalam inklusi keuangan di pedesaan. Beberapa desa di pedesaan masih mengalami kesulitan dalam akses terhadap jaringan internet yang stabil. Hal ini membuat sulitnya akses terhadap layanan keuangan yang membutuhkan koneksi internet, seperti perbankan digital dan layanan keuangan berbasis aplikasi.

5.3 Perlunya Kerjasama antara Pihak Terkait

Untuk meningkatkan inklusi keuangan di pedesaan, diperlukan kerjasama antara pemerintah, lembaga keuangan, organisasi non-pemerintah, dan masyarakat desa itu sendiri. Dengan adanya kerjasama yang baik, diharapkan dapat dibangun sinergi dalam mengatasi tantangan dan meningkatkan inklusi keuangan di pedesaan.

6. Kesimpulan

Kelembagaan desa dan inklusi keuangan di pedesaan merupakan dua hal yang saling terkait dalam pembangunan masyarakat desa. Melalui kelembagaan desa yang kuat, masyarakat desa dapat mengakses berbagai layanan keuangan yang dapat meningkatkan perekonomian dan kesejahteraan di pedesaan.

Melalui upaya inklusi keuangan, diharapkan kesenjangan ekonomi antara perkotaan dan pedesaan dapat dikurangi. Namun, masih terdapat beberapa tantangan dalam mencapai inklusi keuangan di pedesaan, seperti kurangnya kesadaran dan literasi keuangan serta keterbatasan infrastruktur.

Dalam mencapai inklusi keuangan di pedesaan, diperlukan kerjasama antara pemerintah, lembaga keuangan, organisasi non-pemerintah, dan masyarakat desa itu sendiri. Dengan adanya kerjasama yang baik, diharapkan dapat dibangun sinergi dalam mengatasi tantangan dan meningkatkan inklusi keuangan di pedesaan.

FAQs tentang Kelembagaan Desa dan Inklusi Keuangan di Pedesaan

1. Apa itu inklusi keuangan?

Inklusi keuangan mengacu pada akses masyarakat terhadap layanan keuangan formal, seperti perbankan, kredit mikro, asuransi, dan investasi.

2. Mengapa inklusi keuangan penting di pedesaan?

Inklusi keuangan di pedesaan penting untuk meningkatkan perekonomian dan mengurangi kesenjangan ekonomi antara perkotaan dan pedesaan.

3. Apa saja kelembagaan desa di pedesaan?

Kelembagaan desa di pedesaan meliputi pemerintahan desa, lembaga adat, kelompok masyarakat, dan organisasi non-pemerintah.

4. Bagaimana lembaga adat berperan dalam inklusi keuangan?

Lembaga adat dapat menjadi penghubung antara masyarakat desa dengan lembaga keuangan, sehingga memudahkan akses terhadap layanan keuangan.

5. Bagaimana keterlibatan organisasi non-pemerintah dalam inklusi keuangan di pedesaan?

Organisasi non-pemerintah dapat memberikan dukungan teknis, pendampingan, dan pelatihan kepada masyarakat desa dalam pengembangan usaha mikro dan pening

")

{kind=link}